La cession de ses titres par un dirigeant partant à la retraite : comment ça marche ?

La cession par un associé de ses titres dans une société soumise à l’impôt sur les sociétés est susceptible de dégager une plus-value imposable au titre de l’impôt sur le revenu et des prélèvements sociaux.

QUEL EST LE REGIME FISCAL GENERAL DES PLUS-VALUES DE CESSION DE TITRES DE SOCIETES IS ?

Par principe, les plus-values résultant de la cession des titres d’une société assujettie à l’impôt sur les sociétés sont soumises au prélèvement forfaitaire unique au taux global de 30%. Ce prélèvement se décompose :

- En un prélèvement au titre de l’impôt sur le revenu à hauteur de 12.8% ;

- En un prélèvement au titre des prélèvements sociaux à concurrence de 17.2%.

Toutefois, sur option du contribuable, ces plus-values peuvent être soumises au barème progressif de l’impôt sur le revenu. Les prélèvements sociaux restant dus quoi qu’il arrive au taux de 17.2%.

Pour les titres acquis ou souscrits avant le 1er janvier 2018, l’option pour le barème progressif permet de bénéficier d’un abattement proportionnel égal à :

- 50% lorsque les titres sont détenus depuis au moins 2 ans et moins de 8 ans.

- 65% lorsqu’ils sont détenus depuis au moins 8 ans.

Un abattement renforcé est applicable à la cession de titres de PME acquis ou souscrits dans les 10 ans de la création de la société sous réserve du respect de différentes conditions. Son taux s’élève à :

- 50% lorsque les titres sont détenus depuis au moins 1 an et moins de 4 ans

- 65% lorsqu’ils sont détenus depuis au moins 4 ans et moins de 8 ans

- 85% lorsqu’ils sont détenus depuis au moins 8 ans.

DE QUEL DISPOSITIF DE FAVEUR ETES-VOUS SUSCEPTIBLE DE BENEFICIER EN CAS DE CESSION DANS LE CADRE DE VOTRE DEPART EN RETRAITE ?

Dans le cadre de son départ à la retraite, le dirigeant d’une société soumise à l’impôt sur les sociétés est susceptible de bénéficier d’un abattement fixe de 500.000 €.

Cet abattement, comme les abattements pour durée de détention, est réservé à la cession de titres souscrits ou acquis avant le 1er janvier 2018.

Le bénéfice de cet abattement fixe n’est pas cumulable avec l’abattement proportionnel au titre de la durée de détention.

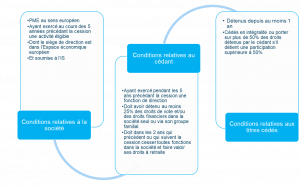

SOUS QUELLES CONDITIONS L’ABATTEMENT DE 500.000 € EST-IL APPLICABLE ?

Le bénéfice de cet abattement fixe nécessite le respect de plusieurs séries de conditions :

VOUS AVEZ DEJA CEDE VOS TITRES AVEC LE BENEFICE DE L’ABATTEMENT DE 500.000, LA REFORME DES RETRAITES PEUT-ELLE REMETTRE EN CAUSE CET ABATTEMENT ?

Vous êtes dans la situation suivante : vous avez cédé vos titres en espérant pouvoir faire valoir vos droits à retraite dans le délai de 24 mois imparti. Ainsi, lorsque vous avez déclaré la plus-value de cession de vos titres sur votre déclaration de revenus, vous avez sollicité l’application de l’abattement de 500 000 €. Cependant, la réforme des retraites vous contraint désormais à poursuivre votre activité.

Dans ces circonstances, l’administration fiscale risque-t-elle de remettre en cause le fait que vous ayez bénéficié de cet abattement ?

Le 28 septembre 2023, le Ministre de l’Economie répondant à la question d’un parlementaire est venu sécuriser la situation des contribuables concernés en déclarant que le bénéfice de l’abattement de 500.000 € ne sera pas remis en cause à l’égard des dirigeants ayant déjà cédé les titres de leur entreprise à la date de la promulgation de la loi portant réforme des retraites dès lors que ces dirigeants auraient atteint, dans le délai légal de deux ans, l’âge légal de la retraite en vigueur avant la réforme et prendront effectivement leur retraite à l’âge légal relevé par cette réforme.

N’hésitez pas à vous rapprocher de nos experts !

07/11/2023 -